|

���������ϵķ��^��������ͨ�����͵ĵ^���M�ܽ�����늚⻯�ռ���������������2019���34%���L��2018���48%��Ŀǰ46�����������Ϸ��އ������ѽ���5�����ҵ�늚⻯���_����90%���ϡ������ࠖ��ë����˹����ýǡ�������Ϸǣ���

���^��̫��ܝ������@��Ҫ�w���ڸ߹����ʣ�ÿ��1500-2000kWh/kWp���Լ����ŵ����M��Ŀǰ����ꑵ��b�C������3.8GW��߀����ȫ���b�C����1%��Ҳ��������l�������3%��

�mȻ�x�W̫��������������ϵ^��һ����Ҫ���Ј�������Solar Power Europe��2020-2024���Ј�ǰ���������Ҫ�о���һЩλ���Ϸǡ����၆���R��IJ��W���������в��H�в��W�����l늏S�Ŀ��Ҳ�漰�����̘I�ֲ�ʽ�Ŀ�ȡ�����@Щ�Ŀ���ѽ��������_�l�Įa����ռ�ܴ���~���LJ��HͶ�Y������dȤ�ęC����

�DƬ����������̫��ܰl늏S���b�C������50MW��

2019�꣬���������ϸ����IJ��W�Ŀ����ռ��

��ֹȥ����ף����������Ϸ��^�����Ӌ�b�C�����_��3.8GW�����ЃH�ϷǾ�ռ��2.4GW������֮�⣬��2019�����b�C�������^100MW��ֻ�м{�ױȁ������၆�����ȼӠ���

����2019����Ј�ҎģӋ�㣬���������ϵ^���Ј����L��һ���࣬��1.3GW���b�C���������״��_�ɼ�����Ҏģ���Ϸ����f�������Ј���ռ2019��^���b�C����40%�����������^����Ј��քe�Ǽ{�ױȁ������၆��ٝ�ȁ���

�D�������������ϵ^�Ј�ռ�ȣ�2019�꣩��

�����Ŀ���_�M��Ͷ�˻����u���ڳɞ�څ��

������������Դؔ���ġ����������Ϸ����Ј�չ��2020������2000���ԁ�������������B�Ӂ�Դ��늾W������Ŀǰȱ����Դ������40%���ˁ��f���e�nj��˿ڳ��ܵ^�ļ�ͥ���f������ʽ��Դ�����dzɱ���͵��x����˼ӏ�����늾W��Ȼ��Ŀǰ����Ҫ����헣�Ҳ����ζ����������Ҏģ����l늵�֧�֡�

���@һ�^�������IҎģ�Ī�������l늏S��IPP���Ŀ������ͨ�^�Ϊ��ĺ�ͬՄ�л��Иˁ��M���_�l�����eՄ�е��Ŀͨ���]���m���ıO�ܿ�ܣ������_�l��ֱ���c���ع����I��λ������ϵͶ�ˡ����ǹ��_�ظ����Ե�Ͷ�����ڳɞ�څ�ݣ�����@����ͽ��׳ɱ������б��^�ɹ������Ӱ���2011�ꆢ�ӵ��Ϸǿ�������Դ�����l����Ŀ(REIPPP)�������d�y��֧�ֵĞ����_2014��GET FiT����Oʩ���u�Լ�ٝ�ȁ��c�����y�м��F������ʩ��2015���Ҏģ������u�ȵȡ�һЩ���އ���Ҳ�������ϾW늃r�ƶȣ�FIT�����е�������ȡ�˃�Ӌ��Ӌ����

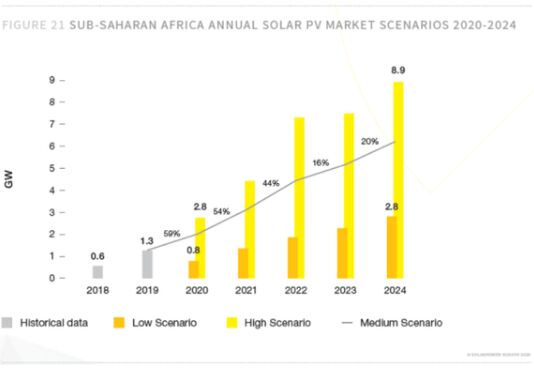

2020-2024�������b�C�A��

�S�����������Ϸ��އ���늾W�ͱO�ܿ�ܱ��������σ��܃r�����½�������ԓ�^�_ʼ�����lչ���̘I����Ŀ���oՓ�Dz��W߀���x�W�����̘I�Ŀ��ͬ�ӻ𱬡��������ڸ�������늾W�Ĵ���֧���£��S����އ����������Üp�����a�N�͓�������ʽ�Ľ��ں�ؔ���Ą��ʩ��֧���Ŀ�lչ��

��2020-2024���g�����������Ϸ��^�Ĺ���b�C������������L������Solar Power Europe�������A�y��ԓ�^����2020-2024������21GW����b�C��

�D�������������ϵ^2020-2024�AӋ�����b�C������

�M��COVID-19����o���^�Ľ����������y�Թ�����Ӱ푣������Ϸ����f�����������ϵ^���Ĺ���Ј�����������������½�(25-40%)��һЩС�͵Ī���늏S�Ŀ��IPPs��������씡���ء����ڣ����һЩ�P�ڿ�������Դ�����γ��Z�͘O���������ıO�ܿ�ܣ��AӋ���ƄӶ����^С�ć��Ҵ����lչ����l늣�ÿ������������������������ٝ�ȁ����������ȁ�����Ͳ��f������������

|