|

�m������_��������ИI��������m��á���ԭ���ڽ��꽨�ɲ��W���Ŀ�������t��2020������������b�C���״γ��F�»���һ�ꡣ�������O������lչ�����N�����龰���β��_���龰���ನ�����龰���ನ�������������ز����龰�����ڸ��龰�·քe���]����ИI�İlչڅ�ݡ�

�������ƴ�ʩ���ǹ���վ���O��ֱ�����������������ȡ�罻���x��ʩ�ć���/�^�����S�Ŀ�^�mʩ�������S�����ҵ��Ŀ߀�������`����鹤�˳������ތ������ֲ��㣬�Ҳ���؛����ͨ�\ݔ���Ɯ����ۿڡ����և��Ҹ��r���e���Ї������_չ�r�g���Ŀ���W����Ҳ�����Ӻ���2020����������b�CҎģ�����A�ڣ���2021����������b�CҎģ�������ӡ�늃r�ߵ͕�������Ҏ������l��Ј��������Ŀ�Ľ����ԡ�

�����Ŀ���W���t������˥�˕�������ИI��ɸ���Ĵ�����������ͰĴ�������������I��������������Y�𣬑��ù�����̘I������N�������ձ���F�»���

���������2020������Y������ô2021�ꌦ�ڹ���a�I�������Ǐ��ŵ�һ�꣬���2020�겢�W���t���Ŀ��Ӌ����2021���깤���S������Ŀ��r�ɱ��Ľ��ͣ��ИI��������Ȼ����������ȇ���Ҳ�_ʼ������{����Դ�YԴҎ��������M���������㲿���������㣬����������S���я��ͮa��

���և��ҵ�֧��������Ҳ�����ڹ����������L����ʿ���n�����R���������ٔ����ҳ��_��ᘌ�����a�I�Ĵ̼����ߡ��������ҿ���Ҳ��Ч�£����佛���̼�Ӌ�����܂����ڷ����ܴ���^��Įa�I��

һ�M����

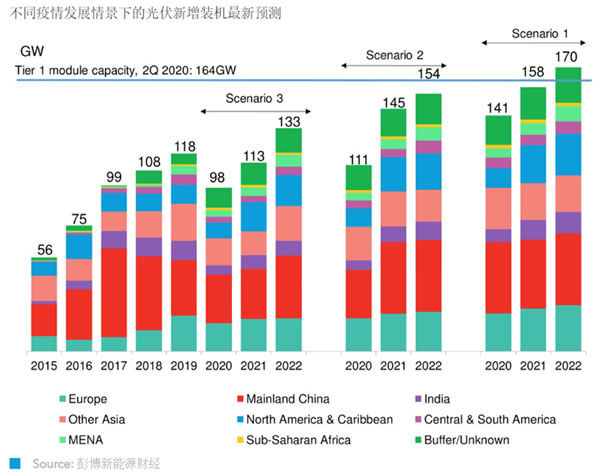

141GW

�β��_���龰�µ�2020����������b�C�A�y

111GW

�ನ�����龰�µ� 2020����������b�C�A�y��2021��ڶ����Ƚ����Ż֏����L

98GW

������F�ನ�������������ز������龰�µ�2020����������b�C�A�y

|