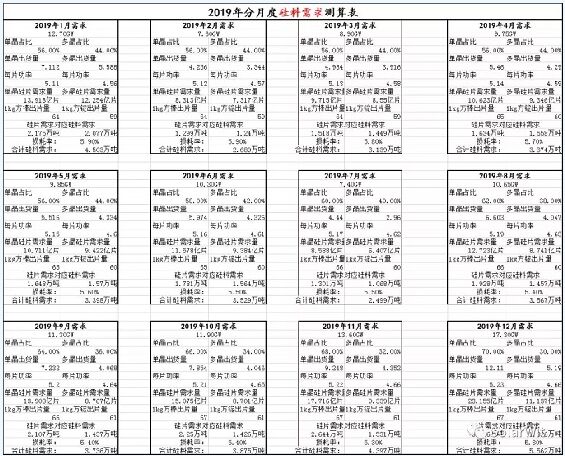

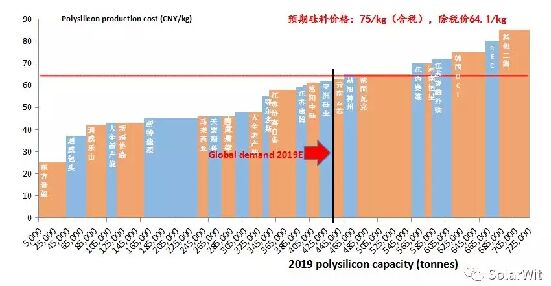

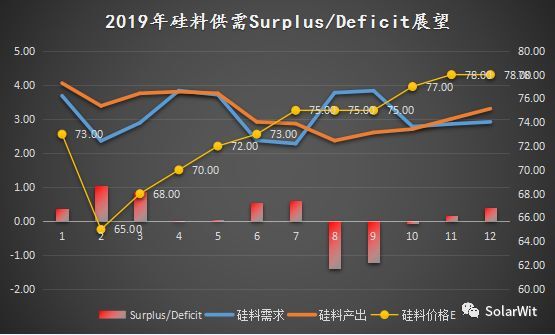

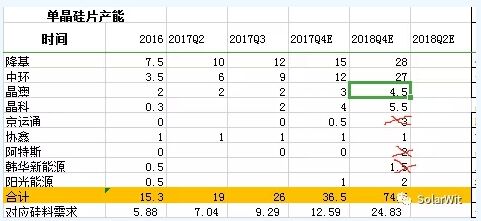

|

��֪���X�҂���Ҫ��2018���f��Ҋ�ˣ������������a�I�о����ң���Ȼ��Ҫ���һ���^ȥһ���ИI�l�������飬����������ĕr��l�F�ҿ���͵һ��С�У����������2017��10�¾͌����ˌ�2018��ġ������ ��2017��10��10�����c���ɉ�����ӑՓ�a�I�lչ����r���µġ�2018�ꌢ����������ИI���һ�γ��˶Y���@ƪ���£��ڽ����^�l����������������������˶Y���@�ɂ��P�I�־Ϳ����ҵ������F��2018������^�꣬���^�^�������r��չ���F�ڻ����ѽ����̓��F����ƪ������ȻҲ�Ϳ��Ա�����������a�I2018��Ļ����̎Ո���S�ҵ�С������顰����Дࡱ�������nj����о��������Ī��p��

�F�ڕrֵ���P�����˻���^ȥ߀��Ҫչ��δ������ƪ���µĺ��ă��ݾ��nj�����������2019��Ĺ���a�I��һ��չ������ôϣ���@����һƪδ���ܱ������������չ���������Ҳ�������Ϥδ����һ����ô���y�����飬�Ҕ�Ȼ���ұ��C�Լ���һ�ε��Д���Ȼ�ܜʴ_�����ܱ��C��ֻ�ǣ��Ү��µ����ֶ��ǽ��^��˼��]���N�����������Č��µ��挍˼�������ˣ����т���Ո�������е��۹��_ʼ�҂�����a�I2019��ȵ�չ���ɡ�

�@����õĕr��

�F���@���r�g�c������ИI��ȥ���@���r�g�c���ИI���X��ȫ��ͬ�����r�g�c�ص�2017����ף��M�۶��ǿ����U�a��Ӌ���������^ʣ�Įa�ܡ��ڷe�Ď�桢����·�ϵ��Q�ב�ͼ������{���a�N���mȻ�˕r��Ʊ�r����̎�ښvʷ��λ��Ͷ�Y��һƬ���^�����䌍���r�ИI�����j���Σ�C���ܶ��˰�2018�����ИI��ϴ�ƚw����5.31���ߣ��J���@��һ������֮������ߌ��µ��ИI��ʎ�����䌍������ˣ�����]��5.31��������ȻҪ�vʷ�Ե����h�ص���100Ԫ���ྦྷ��Ƭ��ȻҪ�ԬF��ɱ����r����Ї����a�Nȱ����ȻԽ�UԽ����]��5.31������ИI��2018���ϴ����ȻҪ������5.31֮ǰ����aƷ�ăr���߄����ж��ߣ��Ї�����������ֻ���^��ͻȻ�����ИIϴ���T�ˡ�

���r�g�c�������£��ҿ������ИI�Ę��^�����@������һЩ�������˵Įa�ܡ����t�˵ĔU�aӋ�������l�еĺ��������@�������ĽM�������Լ��c֮�����Ĵ���»����վͶ�Y�ɱ�����2019��ȫ���������ل��߷�춨�˻��A���ܶ�����߀���ڴ����ƽ�r�r���ĵ������������f���ǣ����ƽ�r���r���ѽ����������Ǵ˕r�����Ǵ˿̣��҂����ړ���ƽ�r���r�������ڱ��l�еĺ����Ј��������Dz���Ҫ���������a�N��ƽ�r���Ј��������ѽ��������T��^�ɞ��������r����Դ���������r�]��֮һ��

�ٿ�����a�I����������ϭh���Ĺ����̌�����2017���30��ҿ��ٿs�p��2019���5�����ң���Ƭ�h��¡�����Эh�p���^��ֳ��F�������S����Ч늳خa��Խ��Խ�࣬���Ό���ƬƷ�|��Ҫ�������������@�����ˆξ���Ƭ�h�����M��ډ���늳�Ƭ�h���mȻĿǰ�]���γɷ�����֣����Ǽ��ж�Ҳ���ڴ��������ͨ����¡�������������2019����ɞ�10GW���e��늳ؾ��^���c֮���������_��늳خa�ܵ���Ļ���M���h���m��ٍ�X����Ʒ�ƹ̻��F�����������@���������Ʈa�ܾõĹ�˾��Ʒ��������Ȼ����ں���͑����У��е¡�Ӣ����Ʒ����Ȼ��̖�������M���ıډ����ڮa�ܶ˶����N�۶ˡ������ˣ���������Ҷ��ԣ��M���h�����M��ډ�Ҳ������ߡ�

���Ј��Y���ĽǶȿ�2019��Ĺ���a�I���҂�����ӭ������Ԫ�������ɣ�2019�Ї���Ȼ����ȫ�����Ĺ���Ј�������ռ�ȕ���2017���ֵ��53%�»���2019���28%���vʷ�σɴι���ИI�ش�ϴ�ƶ������چ�һ�Ј�ռ���^��Ȼ���@һ�Ј������{�������l����һ���ǵ������r��������������ռ���ʳ��^50%�����@һ�����Ї������چ�һ�Ј�ռ���^�ߣ���һ�Ј������ߔ_�ӌ����oȫ�ИI����_�������F�ڄt��ȫ��ͬ�����ڹ���a�I���Ժ��κΆ�һ�Ј�������׃�Ӷ�����������ǰһ�ӕ���˄��ҵ����l�ИI���ӡ��Ј�ȫ���Ԫ������ɢ�����҂�����˵ġ��u�����ѽ�Խ��Խ����ġ���ɢ�ı�������100�����@���У��҂���Ҳ���Ó���ijһ�����������҂��Ļ@�ӣ��Z���҂�������ˡ��ڹ�������Ԫ������������ͬ�r����a�I�ĸ��Ҳ���ӵ������������҂��Ŀ��x�˵�����׃�٣�ֵ��Ͷ�Y�Ĺ�˾����ô�ң��������@�ҹ�˾���o�҂������S��Ļ؈�

����ИIһֱ����һ����ʣ�ߞ��������ИI�����ڡ�ʣ�����F�ڵĹ����˾��Ҳ����ӭ����õĕr��������@���A�β��ٕ��в����Եġ�ɵ�X���_�M����ȥ�_��څ�ڌ��o���ИI��֣�����ИI�ѽ��Ļ�y�Ĵ���r����������������đ����r�������Ҹ����a�I�ֹ�ԭ���ͷ��Ŕ෨�ľ��ʣ��ИI�����������һ�y�r����ÿһ�ҡ�ʣ�ߡ������Է��������o���Լ���һ�����ֵث@�ó��m�ɿ�������������Ͷ�Y�ˣ��@Ҳ������õĕr��������ИI���ܲ��ٕ���һ���ƽ���Y�����������a�I�ϵ���I��Ѫ�����������������Y�������ڽ��ͣ������ԁ��������I�Ĺ�˾�����������^��˾����ֻ���Y���ּt�����Y�h���ڷּt���Y��ڶ������@һ�F��������δ���ă�����ĕr�g�õ�Ť�D������ИIҲ�����Q�����Լ������ډ�������ֹ���������M�룬�ܷ����a���F������ă��|��I�������҂�ÿһ���ˣ�����׃�ø������r�Ĺ��늽K����ʹ������{��ˮ���̡��՚�����¡��]�e���@��һ����õĹ���r�������҂�ÿһ���˾�����ˡ�

���ˣ����鵽�˽Y��������һƬ���C�J��Įa�I���չ�����҂���Ҫ�Ԕ����fԒ��

һ��2019��ȫ�����b�C�������_��130GW

1��2018��ȫ���������_����106.44GW

�ʴ_��֪�������ڰl����ʲô�����ܜʴ_��չ��δ����ĿǰһЩ�о��C�����B2018��ȫ�������Ƕ��ٶ��]�����Ȼ����_ʼչ�����꣬�@�ӵ�չ�����Ŷ���Ȼ�ͺܵ͡�2019��ȫ������֮������˘��^�����2018���ȫ�������؛���ʹ��A�ڣ�����������朵ij�؛������ۙ��2018��ȫ�����M���Įa�����_��106.44GW��ԭ���A���еĹ������ؓ���L�ٴ���գ�����a�I����������5.31�@�����ߵĴ������Ȼ�B������2018��Ȍ��F�������L��

�ψD��2018���¶ȽM���a������������5.31���ߴ���£�6���������ʽ�»���Ȼ���7���_ʼ�͏��ҵĻ�ů��ֻ��鮔�r�Įa���h���ڮ��r�������ИI�aƷ�r�������f�S�ֵ��ԣ����K������_���ڿ��ٵĻ�ů�����w�������°���Ĺ������̎�ڡ����߸ߡ��đB�ݣ������Ǐ�2018��11���_ʼ���¶ȽM���a�����_����10.47GW����Խ��5.31ǰ�ĸ��c�����¸ߣ���12�³�؛���_��10.87GW�����H����������¸ߣ�����һ���vʷ�¸ߵ��¶ȡ�

2��2018��������71GW�������_����57.77%

�ڏ��������֧����2018��ȵĿ��b�C���_����106.44GW��̹���f���@���b�C��������Խ����֮ǰ��^�A�ڡ�Ȼ���ٷ��Ј��Y������

�������һ���µć����b�C�����ͳ��ڔ���߀�]�г������Ҳ��ұ��C���Д����^���ʴ_���ڔ��ֺ������һ����E���������ҵ��Ɣࡣ�͏Ľ���ǰ10���������Ї��M������32GW����Ƭ����21GW��늳�Ƭ����3GW���Y��Ŀǰ��֪�Ĕ��������A��2018��ȫ����M���������_����66GW���������������ϰ�����ȥ��201��ُ�ڷe��5GW�ĽM���������o����������@���ֿ��]�M����Ԓ���꺣���������_����71GW��

���2017�꣬����M����������50GW����������Խ��5GW��������201���ߌ��µĎ�沢�Ǯ����挍�������@����Ӱ푺�2017�꺣�⌍�H��������45GW����2017���45GW���L��2018���71GW�������Ј��������_����57.77%�������������˵��A�ڡ�չ��2019�꣬���㰴��30%�ı������ف��㣬����Ŀ��������������_��92GW+��ˮƽ��

3���Ї�����37GW��ȫ��130GW+

�ٻ��^���Ї��������c��ǰ�Ј��ϴ��һ�¿��������Ї�����̫һ�ӣ��ҷ����������Ї������б��ؑB��ԭ�����£�1������IJ����Ŀ���Dռ�����ָ�˿��g��2���mȻ���ߑB�����@���D���a�Nȱ�ڷǵ��]�пsС������߀���^�m����3����������ώ��������·������I�����Ŀ�����w�Ӻ���L�U�����ڇ���������Д���V��߀�Ǯ���������ώ��������ķ���2019��������������35~40GW֮�g�����������b�C��߀��Ҫ�����»��ġ�

����2019��ȫ���������93GW�����⣩+37GW�����ȣ�=130GW���@Ҫ�Ȯ�����^���о��C��߀Ҫ�٘��^10GW���ϣ������ҿ�������130GW����߀������һЩ��ע�_�غ����Ј��Č��Ҹ��V�ң����꺣�����������^�m������40%���ϵ�ˮ�ʣ�����2018������ٶ��ѽ��_����58%��2019�����ٴ���40%Ҳ����ȫ�����ġ������ϵ�߅�H׃�������@��Ӱ푹���a�I����朸��h���ăr��

������130GW������O�µĹ���朸��h���Ĺ������

1�����ϭh��

�������Ϲ���y��ģ�ͣ���130GW��������O���Լ��ں����ĵ��ྦྷռ�ȵļ��O�£�2019�������������44.3�f�����y��ģ�����£�

��44.3�f��������O�£�2019����Ϲ��oƽ�������飺

���Կ�����Ҫ��M��2019��ȫ�ИI�Ĺ�������߀��Ҫ����I������й�Ȯa�ܾS���\�D�������n��OCI�ѽ���ƽ������֮�⣬�ٺõ�����������n��OCI�����\�����\ͬ���y�����D����I߀��ِ�SLDK����늾�ꖡ����K�f����ُ������֮a�ܡ����߿��mȻҲ�ڹ���ƽ������֮�⣬���������߿��ஔ�ֵĮa�����������a�댧�w���e�Ĺ��ϣ��߿˵Įa�ܲ����p���˳���

�P�ڹ��σr������2019��һ������һ���a��ጷŵĸ߷��ڣ��̶������µĕr�g����ጷŵĹ��Ϯa�ܶ��_20�f�����@�ښvʷ�϶��Ǜ]���^�ĬF�������ИI�����lһ݆ϴ�ƣ�����һ����ǡ����ȹ������ĵ������A�ڹ��σr�����_��ĕr����늃r�^���Įa�ܡ��ĬF��ɱ�λ�ã�����65Ԫ���ң���Ȼ����S������Ļ�ů�ͮa�ܵ��˳������σr��ӭ���֏ͣ�ȫ�꿴�������σr��ʬF�ȵͺ�ߵđB�ݣ����������^����Ͷ�a���¹��Ϯa�ܶ��ԣ���һͶ�a��Ҫ���R�^��K�ҵăr��𣬶����S�������a�ܵij��壬��늃r�^��ȫ�¹��Ϯa�ܵ�ӯ������������2018�°���ӭ�������֏͡�

���Y�����������@һ�a�I�h�����ڮa�������L��5.31�Ժ��O�M���^�����I�ĔU�aӋ���o��ͣ����2019��1���Ȳ��Ǯa��ጷŵĸ߷��ڣ�һ������ጷ�20�f�����Ϯa�ܣ�����60GW�������ஔ��2019��ȫ�������һ�롣�@�ӵĮa�ܔU���M���£��r���Ȼ�ܵ��_�������Ǵ�Ҳ����ڴ��^�ֲ����Եăr��ǰ��a���ѽ�ʮ�ִ�����10Ԫ���ҵĽ����Ϳ�ʹ֮���ڬF��ɱ��M����Ч����a�ܡ�Ҳ�������ϭh���Įa�������L���@һ�h��Ҳ����������a�I���Ҋ�Įa�I�h����

2���ξ���Ƭ�h�������Y���Ծoȱ

��Ƭ�h��������Ҫ�֞�ɂ����g·�����ξ���Ƭ�Ͷྦྷ��Ƭ�����ྦྷ��Ƭ�������ڱ��ĵ�ӑՓ������ԭ�����£�1���oՓ�����ô�ã��ྦྷ��Ƭ���LJ����^ʣ�ģ�2���ྦྷ��Ƭ�K�����ص���������P�a�I朵Ĺ�˾�]��Ͷ�Y�rֵ�����Թ�Ƭ�h���҂�ֻ�����ξ���Ƭ��

��������2018�궼�ǹ�Ƭ�h��ϴ�Ƶ�һ�꣬�ྦྷ��Ƭ�ăr��һֱ�S���ڬF��ɱ������������������Ƭ�h����ӯ������̫���ˣ���һ��]�������U�aӋ��������ԭ���ĔU�aӋ��Ҳ��ͣ��������

�����@���؈D��2017������Y�ģ��F�ڻ�����l�F���������ģ����]���������M���ߣ��������Ўҹ�˾���]�������_�a�����\ͨԭ��Ӌ���е�3GW�a�ܬF��Ҳ�]��ۙӰ������˹֮ǰ���������IJ�����Ӌ���������H��Ŀǰֻ��24�_�ξ��t����ԇ�����n�A����ԴҲͬ�ӣ����]����Ч�a�ܳ�������Ȼ��Ҫͨ�^�ⲿ��ُ����ǰ�Ј�����Ч�Ćξ���Ƭ�a�܌��H��ֻ���ļҵ������ھ��ơ�����ֻ���ò�������Ԍ����Ј��ϵ��������_�����N�۵Įa�ܣ���Ч���oֻ�Ѓɼң�¡�����Эh���ڹ�Ƭ�h����Ѹ�ٵ��γ����p���^�Ŕ�Įa�I��֡��@�ǹ��o�ˣ��҂��ٿ����ξ���Ƭ������ˣ�

��ǰ��Ƭ�®a�����s��9�|Ƭ����Ч늳خa�܌���Ƭ��������ǡ��Ҳ��9�|Ƭ���ҡ��ξ���Ƭ̎�ھoƽ���B�������@���oƽ����ܺܿ��Ҫ�����ƣ����һ������Perc늳خa��ጷŵĸ߷�r�ڣ��A�ڵ�2019��2���ȵĕr��Ч늳خa��ÿ���ξ���Ƭ��������������12�|Ƭ�������A�Ȳ��]����������Ч�ξ���Ƭ�a�ܣ����AӋ������2019��3��ĩ�����ξ���Ƭ���F����ȱ�ڲ����@�N�o�������m2019һ���ꡣ

����߀��һ�����g·���ϵķ���ֵ��ע�⣬�Ǿ����AӋ��2019��2����ǰ��160um��ȵĆξ���Ƭ��ͻȻ�ռ��_����ԭ��Ҳ�ܺ��Σ��Ǿ��džξ���Ƭ�o�Σ�ֻ��ͨ�^�и�����M���ИI���ྦྷ��Ƭ�ٱ�Ƭ�������Mչ��혣��A�ں��y�е�160um��ȣ��ζྦྷ�Ĺ�Ƭ����r�����Ȼ���S�֣��A��160um��ȵĆξ���Ƭ����180um��ȵĶྦྷ��Ƭ�S���F1.1Ԫ���@�ӵăr����£��I�Ȇξ���Ƭ�I�ߵĹ�Ƭ�I�յ�ë���ʌ����ػ�25%+�ĸ߷塣

3��늳�Ƭ�h�������U�a��ͣ��

����2019���������ʢ������ǰ�r�����_��늳خa�ܟo����Ч�\�D�������ڮ�ǰ�r���£���ꑵ^��늳�Ƭ�a��Ҳ�������oȱ�ġ�늳�Ƭ���ܶڷe��棬���Ԯ����õĕr�����ȵ��r����������ʢ�ĕr�����ȝq�r�����ИI�K������׃���������У�����Ŀǰ�ξ�perc�ۃr��1.28Ԫ/W;�ྦྷ늳ص��ۃr0.88Ԫÿ�ߣ����߃r�����_0.4Ԫ��ƫ�����γ��������ͣ��A����2019��2��ǰ��perc늳�Ƭ�r���������{��1.1Ԫ��λ�ã��˃r����늳؏S���f���Ա����^��ӯ������ȫ�������늳�Ƭ߀��Ƭ�oȱ�ģ���ҵĔU�a����Ҳ����ͣ����2019��ף��ξ�Perc�Įa���п����_��110GW��

�@�������еĔ�����Ҫ��һ���f��������������朵�ۙ��12�®���Perc����Ч늳خa�ܞ�60GW�����]���_���D�����f��81.9GW���@��������Ʈa�ܵ���Ч�a��߀��Ҫһ���{ԇ���^�̡���ǰ�кܶ��½��ͼ��ĵ�늳خa�������{ԇ��·�ϣ��A��2019��3�·�ĩ���_�a���Õrÿ���ξ���Ƭ�����������_��12.1�|Ƭ��

4���M���h������Ҫ�������Νq�r���L�U

֮ǰ����ձ錦2019��������^������Ͷ�˵ĕr��ѽM���r���ĺܵͣ�Ŀǰ���������γ��˹��ϭh���������h�����]���κν��r�Ą��ܷ����в��ٝq�r�������ڰ���ӿ�ӣ����M����I���½�ӆ�������f�Էdz��͵ăr��ӆ�Σ���ôδ���ܿ��ܕ����R���Νq�r������I̝�p�ı��Ӿ��档

��������һ���M����S��ԃ���õ��ķ����������ǣ�ӆ��M������һ���ȵ�ӆ���ѽ����꣬�����е���I��������ȵ�ӆ��Ҳ����ӆ�ꮅ���@Ҳӡ�C�˺����������õ��Д࣬���@Щ��IҪ����������߃r�����ٍ�X�ľ���������ǰ�Εr�gij�����Иˣ��е���I����������1.53Ԫ/w�ăr��Ҫ֪����ǰ1.8Ԫ�ĽM���r���ѽ����N���ɱ������ˣ�������̝���������������Ҫ1.53Ԫ��؛����Ҫ���R���֝q�r���nj���ע�����uһ��̝һ�ߡ�

5��������������p�滯��څ�ݲ������

����M�����b��EVA���ϣ��p��M�����b��POE���ϣ�����ȥ��˹���{�е�֪POE�ij�؛ռ���ѽ��_����15%���@�ѽ��Ǻ��˲���Ĕ����ˣ�Ҫ֪����2018�������ĕr���p��ռ�Ȏ����㡣2018�����p��M��ȫ���̘I����Ԫ�ꡣ

�ijɱ��Ƕȷ������p��늳صijɱ�����Ҫ���چ���늳أ�����ÿƬ���λ����ԭ�����p��늳ع�ʡ���X�{�����������@��һ���������d�^�����飬������@�����ӽM�����ʵ��p��늳�Ƭ��Ƭ�ijɱ���Ȼ���ͣ�����߀ �fһЩ��������֮���䌍������֮�е����飬�Ǿ��ǽM���S��늳؏S�I�ˆ����Perc늳أ���؛�ĕr��늳؏S�s������늳صăr���p��늳ء��䌍늳؏SҲ��ɵ�������߉�����p��늳سɱ����ͣ�������ÿƬ�ɱ�Ҫ�Ȇ���perc��7���X��

�p��M���ڲ����ӽM���ɱ�����r�¿Ɍ��F7~15%�İl����棬���o�Ɇ����@һ��Ҳڅ�ݕ���2019���^�m���m��ȥ���p��M����ƿ�i���ںܶ��Ŀ����������Ŀ�������m�ϲ����p��M�������ص��A����2019���p���ռ��Ҳ����25%���ҡ����ڹ���������ԣ�ȫ��130GW�ĽM�������������nj����������������_��150GW���ϡ���������mȻ�в��������a�ܣ�������ЩС�Įa����5.31֮��Ҳ�˳����٣����������2019���Ǿoȱ�ġ���ǰ�����r���ѽ���֮ǰ���c��20.5Ԫ�q����Ŀǰ��24Ԫ���A��2019��һ���ȵ����^������Mһ���q��26~27Ԫ/ƽ��ˮƽ�����ų�2019H2�����̫�õ���������F�Mһ���q�r�Ŀ����ԡ�

�����P�ڹ���a�I���ڵ���˼��

����a�I��һ����N������B�ӵ��ИI���������a�N���߽�ֹ�Ռ��µĎ�����ڣ�Ҳ��һ݆��һ݆�Įa�����ڣ�߀�м��g�M�����µĸ����ҵ����f�a��������ڣ�������댦����ИI�����ڌ����и�������⣬�����Ʋ���x��֮ǰ�����¡�����ı��|��׃�����ij��L�������ИI����

����������ИI�Ƕ�N���ڌ��ԯB�ӵ��ИI��ʹ�ú����w���^����������ȣ�����ИI�����\�D�����ڪ����Էdz���������2018��������ϰ���oՓ���Ї�����߀�����罛������һƬ���s�У�����һ�����5.31������ʹ�ù���ИI�������ʽ�»����M�������ҵ��������ں�Ѹ�ٵĮa�ܳ����^�̡�������10�·��ԁ���Hԭ�ͱ������W�������ʎ�������Q�ב��Ҵ�푡��Ї�����܇���E�䣬������Ʒ�ߵ��������罛��һƬ��ʎ�У�����@߅�L�����ã�����B�m�����µĭh�����Lʹ��2018��12��ȫ�����M���������˚vʷ���ֵ���@�ͺñȼ������M���@���Α����ИI����10�·ݿ��^�˼������M������c�ʂ丩�_���r���҂��s�l�F����@��С���ѽ���5.31�r����˸��_���^�̣��F���ѽ�����������λ�Üʂ�ӭ���µ�һ݆�������ĵ������ˡ�

�c��ͬ�r�҂�߀����ע����ǣ���݆������ڱ���߀�м��g�����������f�a��������ںͮa�I�^�ֵ��w���^�̣����Լ���2019��ȫ��������ܺã��_����늳خa�����f���ǡ�ʧ�⡱�ģ����a�I����Ҫ�D�Ƶ���ꑣ�����Ϯa�����f�ǡ�ʧ�⡱�ģ������Ϯa��Ҫ�w�Ƶ���늃r�^���ྦྷ��Ƭ���f�ǡ�ʧ�⡱�ģ����a�IҪ�D�Ƶ��ξ�Perc�ϡ����Լ����挦Ó�x���^�����������ڶ��������ϵĹ���a�I���҂���Ͷ�Y�r��Ȼ��Ҫ����һ�ֵ��ǻۡ�

|