12��19�գ��ԡ��������ܵ����A�ݡ������}��2023���y�����cȼ��늳خa�I������㽭�������_�����ϰl���ˡ�2023���y�����cȼ��늳خa�I����{Ƥ���������º��Q���{Ƥ���������{Ƥ���������ƃ��\�Ӻ͚䑪�îa�Iȫ朗l�M��ϵ�y���������Ј������g�����ߡ�����朡��aƷ�͑��õȷ���C��չʾһ�������cȼ��늳خa�I�lչ���B�ݡ����Mչ��

��2023���y�����cȼ��늳خa�I����{Ƥ�����l��

��2023���y�����cȼ��늳خa�I����{Ƥ��������

�{Ƥ���@ʾ������������������d�a�I��δ���a�I���c�lչ�����ڼ����^ȥ��2023�꣬�ھG�䷽��oՓ�Ǽ��g�aƷ����߀�ǹ���机��Ј����涼�õ��˸��|���ٰlչ��

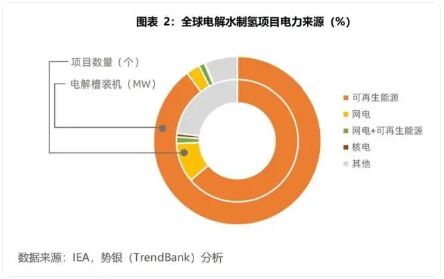

��ȫ��G���Ј�����������2023��10�£���������Դ늽�ˮ�ƚ��Ŀ��Ӌ742GW��Ҏģռ��89.8%������ռ��63.8%�����\�I�Ŀ�п�������Դ늽�ˮ�ƚ䔵��ռ��42%���ڽ��Ϳ����Ŀ�ı�������75%�����Կ���������������Դ�ƚ䡱�ѳɞ�ȫ��G�䄓���D�͵����ܡ�

ȫ��늽�ˮ�ƚ��Ŀ�����Դ��%��

�����Ї����ȾG���Ј�����������2023��10��31�գ�ȫ������291���Ŀ�\�С��ڽ���Ҏ���ľG���Ŀ���������F���wȫ����Ŀǰ����¶�ľG��a�ܿ����_405�f��/�꣬�a�ܼ����ڃ��ɹš��ӱ����½������C�������^��늽�ˮ�ƚ似�g�ĸ��ٰlչ�����ȾG���Ŀ��Ҏģ����ṩ�˼��g֧�Σ��A��늽�����Ї��G���Ŀ�еđ�����ռ�^���������AӋ��2030�꣬�G���Ƃ�ɱ��������c���y��Դ�����Ľ����ԡ�

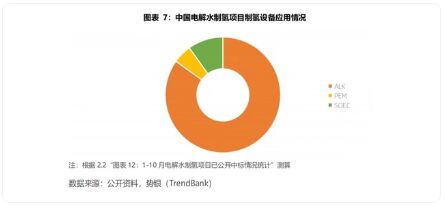

�Ї�늽�ˮ�ƚ��Ŀ�ƚ��O�䑪����r

2023�꣬�����@�ؿ������G��a�I��ڷe�O����ǰ���M���Ј����ֻ��S���������w��á��đ����ИI������������{��Ҫ�����ڻ�������F�����ܺͽ�ͨ�Ĵ��I���һ���ռ���^��

�{Ƥ���@ʾ�����Ј��a�ܷ��棬�{Ƥ���@ʾ��2023�����늽����I�a���Ѵ_�J�������½yӋ��11.5GW���ߣ���2025����ДU�aӋ���������AӋ2025��ȫ���a�ܳ�40GW���ߡ�������2023��a�ܔ��������@ʾ����¡�����ܮa��Ҏģλ�е�һ��ռ��21.7%����2025��Ҏ�����O�a�܁�����¡�����ܮa���ԡ����e�ߴ�������λ��

����늽����I�a�ܔ�����GW��

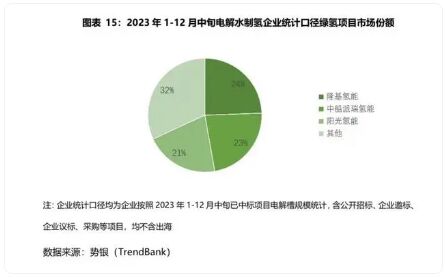

�����yӋ��2023��1��-12����Ѯ��늽�ˮ�ƚ��ѹ��_�Ŀ���И�Ҏģ���^800MW���ߣ����g·����ALK������Ҏģռ�ȼs82%��ͨ�^���Ѿ߂����a�a�ܵ���I�M���{�У�����12����Ѯ���Ї�2023��늽�ˮ�ƚ��И��Ŀ�Ј�Ҏģ�_934.89����MW������ALK�Ŀռ�ȸ��_83%��TOP3��I��¡�����ܡ��д�������ܺ�ꖹ���ܣ���ռ�ʸ��_76%�����У�¡��������24%���Ј����~���а������ѹ��_�И��Ŀ�������L���ƾG��ϳɰ�һ�w���Ŀ���ЏV������Դ���|�坍��Դ�ƚ��Ŀ��������˹�м{����40�fǧ�߹���ƚ���Ŀ��

2023��1��-12����Ѯ늽�ˮ�ƚ���I�yӋ�ڏ�-�G���Ŀ�Ј����~

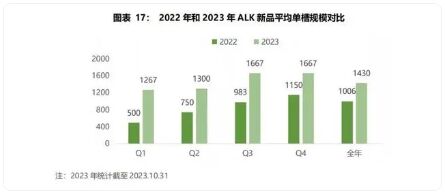

���⣬��ALK�ƚ��b���ϣ�2022��A����Ʒ��ƽ���β����a������1006Nm³�˜�������/С�rh��2023��Q1��Q2��Q3������ƽ���β�Ҏģ�քe��1267�˜�������/С�rNm³/h��1300�˜�������/С�rNm³/h��1667�˜�������/С�rNm³/h���ʴ�˷�څ�ݡ�Ŀǰ����������8����I�����¾�2000�˜�������/С�rNm³/h늽�ۡ�2023��9�£�¡�������ٴ�ˢ���ˇ����Ѱl���aƷ�����βۮa�����o䛣��_3000�˜�������/С�rNm³/h��

2022���2023��ALK��Ʒƽ���β�Ҏģ����

����������������d�a�I��δ���a�I���c�lչ�����Կ������ڼ����^ȥ��2023�꣬�G��oՓ�Ǽ��g�aƷ����߀�ǹ���机��Ј����涼�õ��˸��|���ٰlչ���˴��{Ƥ���İl�������Ƅ�ȫ����ܮa�I�lչ�����M�a�I朶�fͬ����������h������ͻ���ṩ���õ�˼·�����l�����˼�����������ܵďV�δ�����������Fȫ��̼�к͡�