|

LED�ИI�ڽ��v2015�꼰2016������ϴ�ƺ�ӭ��������c����������С�g���@ʾ�����õ����£��ИI�����_����һ݆�����L��

��LED�a�I�����ρ��v���ڽ��^2015�꼰2016������ϴ�ƣ����o�ȸĸ��ѱ��^��֣�LED�a�I��̎��S�ͮa�I�����ڶ����Lţ���_���� ��LED���ι��o�������ИI�a�ܼ��жȼ������������γ��^�ߵ��ИI�ډ������Ɵo��a�ܔU����ͬ�r���β���đ��Ä����������a�I朵���lչ���v�^LED�ИI�İlչ�v�̣����^������LCD���⡢������������������@ʾ�ȑ����ڲ�ͬ�A�γɞ��ИI���ٰlչ��������վ�ڮ�ǰ�ĕr�c������LED�����ĝB�ʲ���������LED�������ܻ��W�j�����Լ�С�g���@ʾ�ļ��ٱ��l�����ɞ���һ݆����LED�ИI�������Ҫ������

�Ї�оƬ�aƷ���������磬����оƬ���^�����֮aƷӆ�ν��o������I���ӹ�������LEDinside�����@ʾ��2016�����оƬ����ռ����оƬ���aֵ��9��6����ͬ��15������1��6���ٷ��c��2016��оƬ�aֵͬ�����L���^10����

���o�ȣ�2016��LED���ι��o�ȸĸ��֣����жȼ�������

LED�a�I朹��o�ȸĸ��ѱ��^��֣��������@ʾ����2015���г��^20�����s4000��LED���P��I�˳��Ј�������оƬ��I�������������@ʾ��2014��ǰ5��ǰ���оƬ��I�Ј����~�ѽ�������67�����ϣ��AӋ2016���܉��^70�����ϡ�

���I����ʿ��ʾ�����^һ݆ϴ�ƺ������a�N����l����׃����Ŀǰ�H����Щ�܉�ɞ����^����I�M���a�N���a�N����Ȼ��խ��һЩ��С����I�������a�N�Ŀ������^С����2015���a�Nȡ������I�����a���C�_��Ͷ��t���Ӿ��S��С��I���o���Г���

�D1 ȫ��MOCVD�C�_��Ӌ���b��

�D2 ȫ��MOCVD��؛��

2016����HоƬ��S�����p�ٮa�ܣ���ȡ���U�aӋ��������оƬ���^��I�^�ݳ��m�@�� ��늡�CREE��15���°����_ʼ��Μp�a����16���������Ӌ�p�a25�����������16������Kֹ��47�_����̵�MOCVD��ُ�ϼs�����ǡ�LG�Pͣ���֮a�ܣ������o����2��3��]�ДU�aӋ�����o�����C�_Ӌ����ͬ�r������2015���Ї�����ȡ����ُ�ZMOCVD�a�N�������a���C�_���Y��Ͷ�뉺���@��������СоƬ�S�ҔU�a�_�Ӵ���½���

����ȣ�2016��LED�����B�ʿ����������ǻ�������С�g���������c

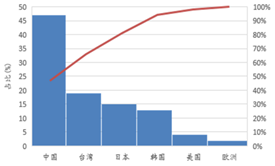

2015��LED�����B�ʃH27��2����2016��ȫ��LED�����Ј��^�m���ٳ��L�� �����Α��Á�����������ҪLED���÷����ͨ�������Ј���ȫ��2015��B��27��2����Digitimes�����AӋ2016��B�ʌ����^31��3����ȫ���Ј�Ҏģ���_346�|�����AӋ2017��B�ʿɳ�36�����Ј�Ҏģ���^10���������L��

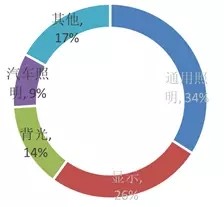

�D3 LED�a�I���Α��÷ֲ�

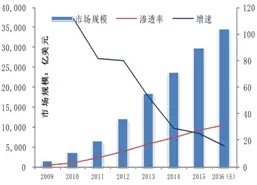

�D4��ȫ�������Ј�Ҏģ���B��

LED�����ʬF���ܻ����W�j�������g���������^1��3�����w���ֱ�ʾ�������rֵ�Ć��w������LED����ϵ�y���������գ��Ј����g���_650�|�WԪ�����2015��ȫ���Ј�300�|����Ҏģ�����L130�����w��������2012����Ƴ���HUEϵ���ǻ������aƷ�������ޕr�_�P�����}׃�Q���������ѵ����Ի����ܣ��������õ��Ñ��w���@ƫ�ߡ���ˣ��ǻ��������ɸ߶˼Ҿ������Ј����ȝB���Ķ�������w����LED�����B�ʡ�

δ��10��LED��Դ������ȫ��������Ђ��y��Դ������ȫ��LED�����l��Ч����λ������130��150lm��w����߰l��Ч�����аl��300lm��w�����@�����ڂ��y�ן����15lm��w�����u�؟���20lm��w�����ɹ����85lm��w���Ȃ��y��Դ���S����Ч�IJ���������оƬ�Լ������IJĵijɱ��½���ҎģЧ���ʹ���߿��w���w�ɱ��ij��m�½���δ��10�ꌢ����ȫ��������Ђ��y��Դ��

С�g��LED�@ʾ���Ј������ڸ��ٰlչ��δ��5���ИI�ͺ����L���^24�����S��LED���b���g�IJ�����죬���b�����w�e�sС��С�g���@ʾ�����ڏđ��������҃ȣ�����Ɍ��F��DLP��LCDƴ������������ɞ�����@ʾ�I�����һ���ּ����á�

�D5 �Ї�LEDȫ���@ʾ���ИI�Ј�Ҏģ

�D6 С�g��LED�@ʾ���Ј�څ�� �����^�c��2017��LEDоƬ����������ԓ�ИIδ���lչ

�C��LEDоƬ2017��a�ܼs8328�fƬ������s9235�fƬ�����wLEDоƬ�ИI̎�ڷ������L��B�� �κήa�I�a���Ը��������ǹ���ƽ��ķ��B��������2017��LED��������12��5���������L�����ҹ��o�����������LEDоƬ�ИI���������ИI�I���AӋ�������L��

|