|

���գ�Wood Mackenzie��ʾ���ƄӚW����a�I�������L�ijɱ��½������ܕ������_�l�̵�ӯ���������_�l����Ŭ���挦�o�a�N���ИI�F�

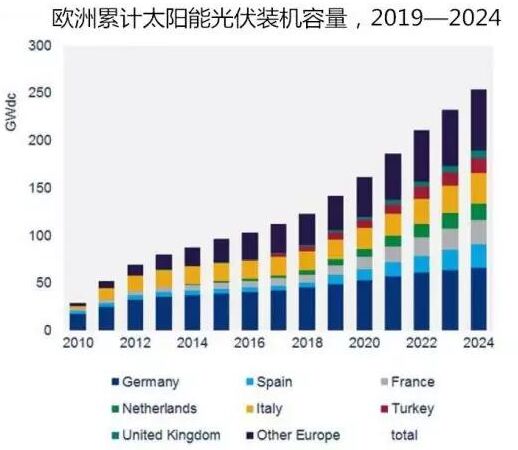

��Wood Mackenzie�yӋ�@ʾ���W�ޣ����������䣩�Ĺ�����b�ٶ���δ��3�ꌢ�����Lһ������K�_��20GW/�ꡣ

�����@ʾ��Ѹ�͵İlչڅ��ʹ�ÚW����b�C������2024���_��250GW����Ŀǰ�W���b�C����߀δ�_��150GW��

�@�Ʉ��^����ʹ�W�ޏ�FITӋ���D���И˕����Hȥ��һ�꣬����24GW���b�C����ͨ�^�И��M�н��ס�

Wood Mackenzie�Y�������Tom Heggarty��ʾ�����S��Խ��Խ���Ͷ�Y���D����IPPAs�����l�̣�����Խ��Խ�����ܵ����l늃r��Ӱ푡��S����������Դ�l�ռ���_���s50%���W�ްl�_���ҵ��Ј�����r���ѽ����30/MWh���£�����������ӽ����ֵ̓r�r�g������ҹ�������S��̫����Ј������L�������늃rҲ���½�����

Wood Mackenzie�����AӋ�������f̎�ښW����Ј��I�^��λ�ã�����2019-2024���g�����b�C����20GW����2024�꣬����Ӌ�b�C�������_��65GW��

��������δ��5�ꌢ����19GW����b�C���ɞ鰲�b�ٶȵڶ��ć��ң��s��������ͷ�������Ӌ�b�C�������@�������ҵ��b�C��������25-31GW֮�g��

�S�����54.7/MWh�������62.7/MWh���Լ�������Ҫ�Ј�̫���늃r��m���µͣ�ȫ�����Ј�����������ӄ���

��Ϥ�����ͺ��m���ڹ���o�a�N�Mչ�����ć��ҡ����գ�����ͨ�^������������b�C�_��52GW�r��������ֹͣ����֧�֡�

|